주택임대소득 2,000만 원 이하 세금: 분리과세가 유리할까?

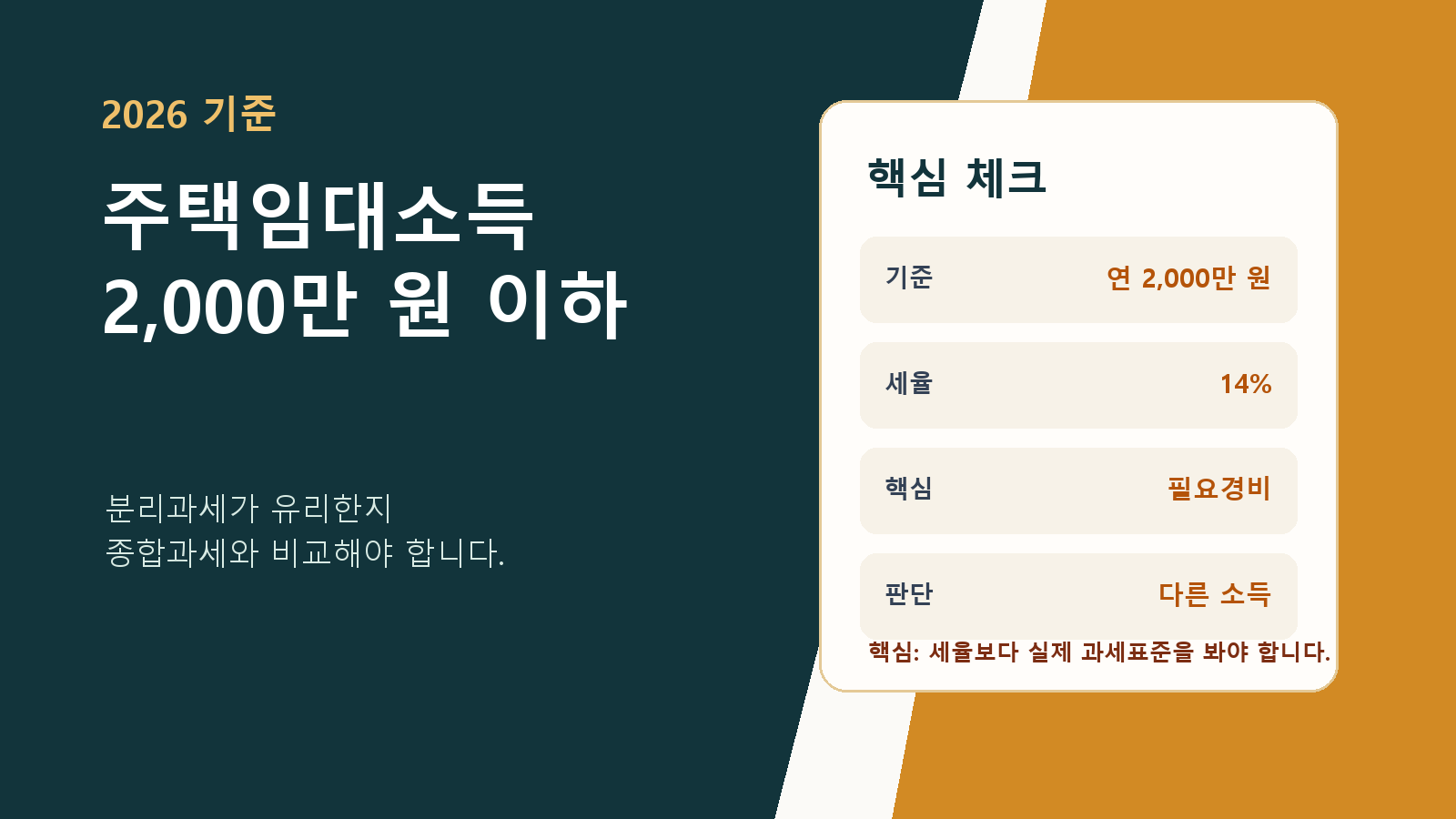

주택임대소득 2,000만 원 이하 세금은 무조건 없는 것이 아니라, 분리과세와 종합과세를 비교해야 하는 주제입니다. 주택임대소득 2,000만 원 이하인 경우에는 다른 소득과 합산하지 않고 별도로 계산하는 분리과세를 선택할 수 있습니다. 하지만 분리과세가 항상 유리한 것은 아닙니다. 근로소득, 사업소득, 다른 종합소득 규모에 따라 종합과세가 더 유리하거나, 반대로 분리과세가 훨씬 단순하고 유리할 수 있습니다. 이 글에서는 2026년 기준으로 … 더 읽기